新股统联精密688210估值分析和申购建议

来源:欧宝体育安卓下载 发布时间:2023-10-07 17:22:36

新闻详情

重要警告:本搜狐号本人不荐股,文章的主要内容属于个人操作心得的分享,仅供参考和交流学习,所有观点不构成任何股票买卖依据!据此投资风险自理!每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高。

(一)公司是一家专业的精密零部件产品的生产商和解决方案提供商,专注于为 客户提供高精度、高密度、形状复杂、性能好、外观精致的金属粉末注射成 形(Metal Injection Molding,简称“MIM”)精密金属零部件,产品应用于平板 电脑、智能触控电容笔、智能穿戴设备、航拍无人机等消费类电子领域。公司已成为富士康、捷普科技、吉宝通讯、铠胜集团、领益 智造、立讯精密、歌尔股份等行业内有名的公司的合格供应商,主要应用终端包 括苹果(Apple)、亚马逊(Amazon)、大疆(DJI)、安克(Anker)、影石 (Insta360)等国际国内知名品牌。目前,公司收入规模在国内 MIM 企业中排 名在前十。

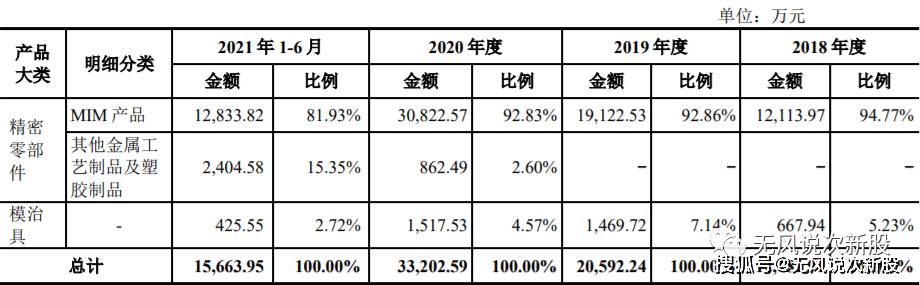

(二)公司基本的产品 公司 MIM ,产品按照功能分类,大致上可以分为精密金属结构件和外观件,具体产 品包括电源支撑件、音量支撑件、摄像头支架、穿线套筒、插头等结构件,以 及外观精致的电源接口件、智能手表表壳、智能戒指内壳、无人机遥控器转轴 支架、头戴式耳机配件等外观件,产品主要应用于平板电脑、智能触控电容笔 等便携式智能终端类消费电子领域,以及智能穿戴设备、航拍无人机等新兴消 费电子设备领域。 (1)便携式智能终端用 MIM 产品,便携式智能终端是公司产品最主要的应用领域之一,主要应用场景包括平 板电脑、智能触控电容笔等,产品有音量支撑件、电源支撑件、摄像头支架、 电源接口件、SIM 卡拨杆、穿线)智能穿戴设备用 MIM 产品 近年来,得益于智能穿戴设备种类的增加、产品技术的渐趋成熟、用户体 验的提升、产品价格的下降以及各大厂商的积极投入,智能穿戴设备的发展已 经进入到快速发展阶段。目前,公司智能穿戴设备用 MIM 产品最重要的包含智能手 表表壳、智能手表按键、智能戒指内壳、头戴式耳机配件等。 (3)航拍无人机用 MIM 产品,公司为无人机客户提供的 MIM 产品最重要的包含遥控器转轴组件、遥控器按键、 遥控器电池盖、摄像头配件、定位插销、云台配件、手机夹持配件等具有可靠 强度的结构件及精美的外观件。(4)其他 MIM 产品,凭借 MIM 工艺的技术优势,MIM 产品的应用领域不断拓展。目前公司 MIM 产品还包括电子烟外壳、USB 充电接口外壳、5G 基站用环形腔体、汽车 换挡旋钮等。

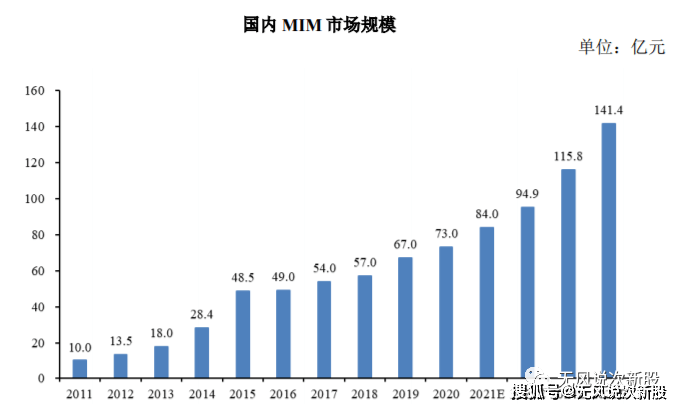

(一)国内金属粉末注射成形(MIM)技术的研究始于 20 世纪 80 年代末,当时国内先后有北京钢铁研究总院、北京科技大学、中南大学、北京有色金属研究 总院、北京粉末冶金研究所、广州有色金属研究院等开展了 MIM 技术的研究工作。但受限于资金缺乏、加之于国外技术保密严格,很长一段时间没取得突 破性进展。到 20 世纪 90 年代末,中国兵器工业集团第五三研究所、北京钢铁研究总 院以及中南大学等陆续设立 MIM 公司,形成批量生产,完成 MIM 技术由实验 室向产业化发展的过程,应用技术更成熟。2001 年引进德国先进的 MIM 专 业设备组建了国内第一条工业规模化 MIM 生产线,开始大批量生产 MIM 产品, 为军队装备升级换代生产了大量的 MIM 零件,为国防建设作出了突出贡献。近年来,在电子、汽车、医疗、五金、机械等多个领域的带动下,全球 MIM 市场稳健增长。根据 Maximize Market Research 数据,2016 年全球 MIM 市 场规模为 24.6 亿美元,2018 年市场规模增至 28.7 亿美元,预计 2026 年将达到 52.6 亿美元,对应 2019-2026 年复合年均增长率(CAGR)为 7.87%。未来,在 电子科技类产品迅速增加以及 MIM 制造零部件对传统工艺制造零部件替代等因素的带 动下,全球 MIM 市场仍将保持向好发展。随着 MIM 工艺技术的逐步成熟,以及对 MIM 技术认知程度的进一步加深, MIM 产品在电子科技类产品、汽车、医疗、五金、机械等领域的应用逐步增多,自 2012 年开始,我国 MIM 行业开始快速的提升,市场规模也逐步扩大。根据中国 钢协粉末冶金分会数据统计,2020 年国内 MIM 市场规模增加至 73 亿元,与 2019 年相比增长 9.0%。根据立鼎产业研究中心预计,2026 年 MIM 市场规模将 达到 141.4 亿元。

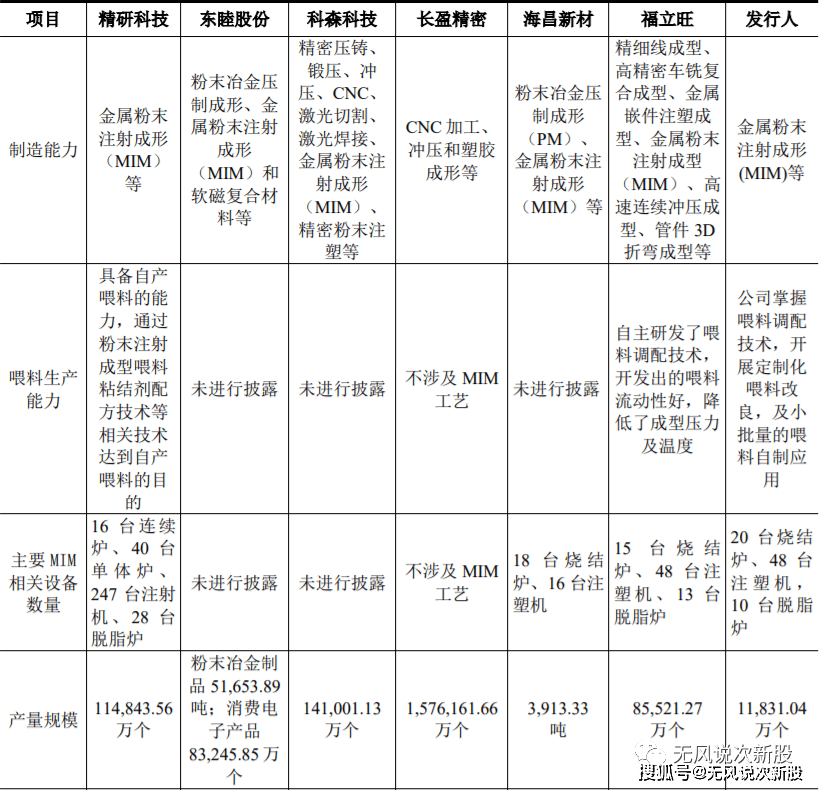

(二)从行业竞争格局来看,按照业务规模可将行业内 MIM 企业分为三个竞争梯 队:第一梯队的 MIM 企业收入规模在 2 亿元以上,具有较强的研发创造新兴事物的能力, 主要客户为国际大品牌或国内知名品牌企业,最重要的包含印度 Indo-MIM、中南昶联、 台湾晟铭电子、精研科技、富驰高科、泛海统联、全亿大等;第二梯队的 MIM 企业收入规模在 5,000 万元至 2 亿元,竞争实力弱于第一梯队,主要为国内品 牌企业配套生产 MIM 零部件产品,客户集中度往往较高;第三梯队的 MIM 企 业收入规模在 5,000 万元以下,通常企业的整体研发技术能力较弱,仅通过设 备的购置和人员的铺设进行中小批量的 MIM 产品生产。截至 2019 年,我国大 陆 MIM 生产企业及车间 200 余家,其中营收超过 2 亿元的公司数不超过 10 家。泛海统联经过三年多的发展,即已成功跻身 MIM 行业的第一梯队。2019 年全国营业收入超过 2 亿元的 MIM 企业不超过 10 家。发行人 2019 年营业收入为 2.06 亿元,收入规模在国内 MIM 企业中排名在前十。发行人主要竞争对手:

(一)对苹果产业链依赖的风险,报告期内,发行人对苹果公司及其指定 EMS 厂商的出售的收益占当期营业收 入的占比分别是 95.10%、85.55%、70.78%以及 85.80%。公司对苹果产业链的 收入占各期营业收入的比例均超过 70%,对苹果产业链的依赖程度较高。此外, 苹果公司的各类消费电子科技类产品每隔一段时期均有必要进行更新、升级换代,相应 地就会对零部件制造商提出相关这类的产品的迭代需求。若公司不能及时跟进苹果 公司的产品设计、开发需求,或者短期内市场上出现了跨越式的技术突破而公 司未能跟进,则公司与苹果公司之间的商业合作可能面临因产品迭代而终止的 风险,进而影响企业业绩。(二)发行人在核心喂料环节依赖外购的风险,报告期内,公司生产 MIM 产品所使用的主要原材料为喂料,主要向世界著名的喂料生产商巴斯夫及国内喂料厂商采购。其中,公司向巴斯夫采购喂料的 金额占公司同期 MIM 生产用主要原材料采购总额的占比分别是 47.00%、 54.36%、69.56%以及 64.92%,喂料供应商较为集中。

公司合理预计 2021 年全年可实现的营业收入区间为 34,000.00 万元至40,000.00 万元,与上年同期相比增加 1.10%至 18.94%;预计可实现的归属于母 公司股东的净利润区间为 5,200.00 万元至 6,000.00 万元,与上年同期相比下降 12.66%至 24.30%;预计可实现扣除非经常性损益后的归属于母公司股东的净利 润区间为 4,700.00 万元至 5,500.00 万元,与上年同期相比下降 13.89%至 26.42%。2021 年全年,公司营业收入同比增长而净利润同比下降,根本原因为:一 方面,主要客户群体以美元定价,2021 年人民币较美元汇率较去年同期有所增 长,导致毛利率会降低,相关汇兑损失同比有所增加。另一方面,2021 年, 公司进一步加大了研发投入,相关研发费用同比大幅度的增加。2021 年,随公司 经营规模的扩大,公司进一步加大银行借贷,加之执行新租赁准则的影响,导 致利息支出增加,进而导致了财务费用增加。此外,受芯片供应紧缺影响,客 户采购需求有所放缓,导致营业收入增速放缓,固定成本无法摊薄,亦对公司 的经营业绩产生了一定的影响。

六、无风个人的估值和申购建议总结:发行人公司主业精密零部件生产和解决方案,致力于金属粉末注射成形,科技含量不算高,属于智能手机产业链上游,主要是依靠富士康苹果产业链,公司规模非常小,盈利低下,虽然业绩增速很快,但是风险点是外贸汇率的风险和关键原材料的外购风险,今年利润是预测下滑的,短线亿左右估值,发行价华为市值都有虚点高,无风不建议关注,有破发和微利风险,建议谨慎者不申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多